こんにちは!いちゃりばです!!

プロサッカー選手を10年間したのち引退、20代で資産1,000万円を達成。その後、ゆる〜く仕事をし自由気ままに生きています。「サッカー」や「人生」について発信しています。

「アスリートの人生に少しでもプラスな情報」をテーマにブログを書いています。

今回は、新NISAの積立額で大きな差が出る理由について話をしていきたいと思います。

新NISAでいくら積み立てたらいいの?

結局、最適な金額っていくらなの?

具体的なシュミレーションがないとわからないですよね。

あなたはそのような疑問を抱えているのではないでしょか。

実は僕も、投資を始めた頃は3000円からスタートしました。目に見える成果は全くなく、相場が悪い時期になると資産が目減りしていて不安になっていました。

しかも、毎月3万円に投資金額を増やしても金額は増える感覚はなく、間違っているのかなと不安になる始末…

本当にやっていることが当たっているのか不安でしたね

だから、痛いほどこの「いくら積立てることが大事なの??」と言う状態が不安であることを知っています。

あくまで、理想の金額ですが結論から言うと、毎月10万円投資できると「経済的自立」へのスピード上がります。

勘違いしてほしくないのは、あくまで10万円投資できる人はやった方がいいと言う話です。すでに新NISAを始めている行動力だけでもあなたは少数派です。決して小額は意味ないと言う話ではありません。

この記事を最後まで読むと、あなたの脳内から投資金額はこんなもんでいいかな?と言うストッパーが完全にぶっ壊れて、気づけば来月からあなたの入金力・積立額が自然とあがっていることでしょう。

その一歩が、10年後も資産爆発をさせ、あなたは過去の自分に感謝するとお約束します。

逆に、今回紹介する積立額の比較結果を知らずにいると、「実はもっと早く経済的自立を手に入れることができたのに」という状況が回避できます。逆に知らないことであなたの長い人生が仕事メインで終わってしまうことになるかもしれません。

なので、本気で自分の人生を変えたいと思う方だけ最後まで読んでください。

投資の世界の残酷な真実

投資の世界にある、「複利というチート機能」を最大限引き出すと、夢のある数字を叩きですことができます。

投資の最終的なリターンは、

元本(いくら入れたか)✖︎時間(何年運用したか)✖️利回り

という残酷なくらいシンプルな計算式で決まります。

多くの人が、利回り=相場がどう動くかに力を入れますが、僕ら凡人にはどうすることもできません。なぜなら、世界情勢をコントロールすることは不可能でよね。

運用時間も同じで、コントロールできません。唯一「持ち続ける」ことだけは私たちの意思でできます。

そして本日の本題である唯一、私たちの努力でコントロールできる部分が元本(いくら入れたか)です。いわゆる積立額のところです。

今回は、この積立額を少しバグらすだけでどれだけの差になるのかを実際にシュミレーションしながら見ていきたいと思います。

投資は先に入れた人が勝つ

毎月3万円投資 (15年間) VS 毎月10万円投資(5年のみ)のシュミレーション結果をもとに言い逃れできない真実をお伝えします。

結論から言うと、

あなたがもし1日でも早く自由になりたいのであれば、「圧倒的に若いうちに短期間でドカンと突っ込む」これ一択になります。

これは、感覚的な話ではなく数学的な事実の話です。

Aさん・Bさん、2人の人間を例にシュミレーションしていきます。

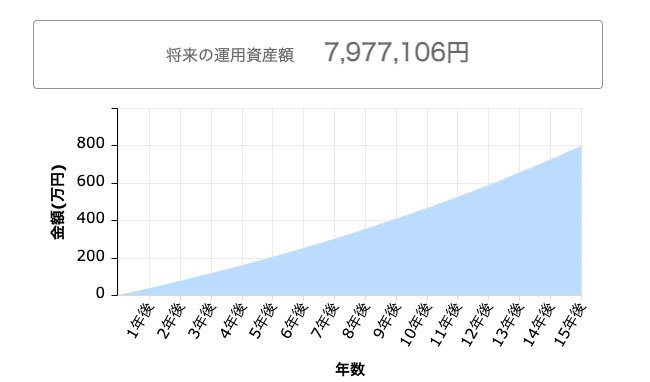

Aさん:毎月3万円を15年積立てる

元 本:540万円

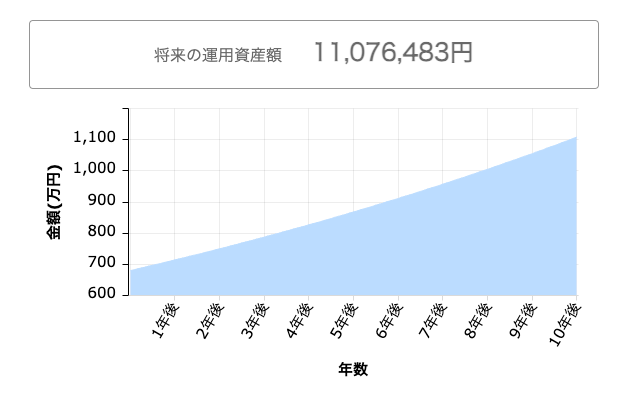

Bさん:毎月10万円を5年間だけ積立てる

残りの10年は一切積立てすることなく放置

元 本:600万円

2人とも運用期間は同じ15年間とします。

これが仮に年利5%で運用できたとしたら最終的な両者の資産額はどうなるのか?

で皆さんが気になるその結果ですが、

Aさん:毎月3万円を15年積立コース↓

最終的な資産額が、約800万円になります。

元本540万円に対して800万円って順調に増えてます。

一方で、Bさん:毎月10万円を5年間だけ積立コース

最終的な結果は、約1107万円です。

えぇ!!大台の4桁にのってるの!

元本は両者ともほぼ同じ600万円なのに、最終的な差は、300万円も開く結果になるんです。全然誤差ではないですよね。

なんでこんなに差が起きているのかと言うと、めちゃくちゃシンプルです。投資の最終的なリターンっていうのは、どこまでいっても「時間とお金の掛け算」だからです。

これは、金融理論で言う「お金の時間的価値」ってやつです。

このシンプルなルールを理解して、早く市場にでかいお金を置いた人が、「複利の魔法を最大限受け取ることができる」という覆すことができない絶対ルールなんです。

これが、金持ちが金持ちになる理由ですね。

でも、逆にいうと投資の世界はこのルールさえ守れば凡人でもお金持ちになれる、差別のない世界なんです。

元本の差も360万円!?

ここでさらに衝撃的なシュミレーション結果があります。

仮に、Aさんが3万円積立をそのままもっと長く続けていったら、Bさん(10万円積立5年)にいつ資産額で上回ることができるのか?

皆さん気になりますよね?実際に計算してみました。

結果は、Aさんが、Bさんの金額を逆転するのは、なんと積立開始から27年後です。

えぇーー〜!?

27年後!!!!

毎月毎月ひたすら積立て続けて、四半世紀以上たってやっと最初の5年間だけ頑張ってあとは気絶したBさんに追いつくのです。

これぞ資本主義のバグってやつです。

しかも、27年間毎月3万円を捻出して株価と向き合う時間を含めると、メンタル的にもだいぶ大きな差が生まれているって思いませんか?

さらに、もっと絶望的な事実があります。

27年間経ってやっと追いついた時の、Aさんが出した元本=自腹を切ったお金を比べてみました。

Bさん(10万積立5年)は、27年経っても元本600万のままです。

一方で、Aさん(3万積立27年)は、約320ヶ月積立ているので、その時点で元本が約960万円にもなっているんです。

えぇ!?

27年もかかるうえに元本も多く出してるの!

残酷な真実が、360万円も自腹を切って、27年という四半世紀の時間をかけてやっと、毎月10万を5年頑張ったBさんに追いつくわけです。

努力ではなくて、この仕組みを使ったかどうかの違いだけでデカすぎる差が開く!これが、いかに先に入金力をバグらせるの理由です。

つまり、若いうちに頑張ってドカンと入金するだけで、元本だけでも360万円という1年以上誰にも頭を下げず、理不尽な仕事せずに生きられる自由な時間=「自分が使える寿命」がただで手に入る状態というわけです。

いや〜でも、5年ドカンと入金して暴落が起こったらどうするのですか?

ここについては、長期投資前提であれば過去のデータを見ても早く市場にお金をいれる方が圧倒的に合理的です。

僕の実体験ですが、投資金額が増えると「含み益」が増えます。その状況になると、暴落が起こっても「元本」まで減ることはありません。

例えば、600万円を5年で投資して1000万円になったとします。含み益は400万円!そのあと暴落が起こって30%下落。700万円になります。でも元本割れまで100万円の余裕がありますよね。

これを利益のクッションと言います。含み益の分厚さでカバーできるわけです。

なので、私たち労働者がこの確率の資本主義ゲームで勝つためには、やはり1日でも早く、1円でも多くお金をインデェックスに突っ込んで放置することなんです。

無理のない範囲で投資をするへの反論

入金力を上げる方法ってありますか?

これは、節約と副業で投資できる金額を増やすしかありません。

「無理のない範囲で投資をする」という言葉を、若い時は鵜呑みにしてはいけません。

しかし、金融のリスク管理の観点から言えば「無理のない範囲で投資をする」は紛れもない事実です。最近「NISA貧乏」って言葉も有名になってますが、リスクを無視すると生活が破綻する可能性もあります。

でも、よく考えてみてください。これから、結婚して子供が生まれて30代・40代と年齢を重ねていくとより「無理」が効かなくなってきます。今、「無理のない範囲」と思っている状態を早めに見直し若い時に「入金力を上げる」無理は必要です。

つまり、余剰資金をもっと作るための努力=自分の人的資本を最大化する努力にまで怠っていい言い訳に使っていませんか?ってことです。

正直、今の状態から資本主義の底辺から抜け出すことができると思いますか?頑張って時間をかけてお金が増えたとしても「残りの寿命が少ない」状況になってる可能性すらあります。

じゃあどうしたらいいのか?

副業・ウーバーイーツ・資格取得で収入を上げる。厳しいようですが、己に向き合う必要があります。

あくまで僕の持論ですが、入金力を上げる努力に関しては、「多少無理」しても「急いでもいい」と思っています。実際に、体調を崩すまでやることはダメですが、投資の無理と「稼ぐ力の無理」を混同してはいけません。

「なんか投資のために俺無理してるな」って思うぶんには、期間を決めて無理しろと言いたいです。それが、「毎月10万円投資を5年頑張る」といった具体的な方法です。

僕は、入金力を上げるために

・無駄な飲み会を削る

・お酒を飲むのをやめた

・ジムにいかず自重トレ

そして、休日はサッカースクールで働いたりしていました。20代は週休0日でしたが、目標に向かって過ごす日々がまじで楽しかったです。

そして、当時の自分に心から感謝しています。

なぜなら、毎日23時帰宅のブラック企業をわずか1ヶ月で辞める決断ができたし、家族で過ごす時間を最大限優先させるため定時退社の仕事に就職しても金銭的な不安がないからです。

凡人が労働から向け出すという少数派ででかい夢を持ってしまったからには、目標から逆算していくと自分の労働力を最大限投下する必要があります。

そして、ここまで記事を読んでくれたあなたは、すでに投資を始めている少数派の人間だと思います。人とは違うことができている数少ない逸材なので「この無理を鵜呑みにしない」マインドも簡単に突破できると思います。

まとめ

今回は、入金力を上げて資産を早めに作りきる資本主義のバグについて話をしました。

投資は時間を味方にして、初期にドカンと入金したもん勝ちという残酷すぎるシンプルな数学的理論で成り立っています。

この資本主義のルールを守るれば、あなたもお金が勝手に働く側の人間になれます。

別にゆっくりでいい!

無理ぜずコツコツやっていく!

って方もいると思うので、そこは自分のあっている選択をしてください。

上記シュミレーションでみたように、

・入金力を上げること

・市場にでかいお金を早く突っ込む

そうすることで、あなたは「明日嫌な会社に行かなくても良くなる権利」を早く手に入れることができます。

「自分の人生・明日の予定そういうことも全部自分で決めたい」あなたが、そうなのであれば、期間を決めて全力で取り組む価値はあるのではないでしょうか。

あなたの人生がよりよくなることを願っています。

Jast do it

コメント