プロになれたけど、年俸240万ってどうしたらいいの?

プロになれたけど、お金のことがわからない…

プロ1年目、最低年俸240万円スタートの選手に向けた記事です。

仮にあなたが、サッカー選手でなくても

そう思っているなら参考になる内容になっています。

26/27シーズンから、プロサッカー選手の最低年俸が下記の通り

- J1:480万円

- J2:360万円

- J3:240万円

に固定されました。

僕が現役の頃は下限がありませんでしたね。

そのため、

本当に、過酷な環境でした。

それに比べれば、最低年俸が保証された環境は、本当に素晴らしい進歩です。

こんにちは、アスリートの教養ブログです。

プロサッカー選手を10年間したのち引退、20代で資産1,000万円を達成。その後、ゆる〜く仕事をし自由気ままに生きています。「サッカー」や「人生」について発信しています。

「アスリートの人生に少しでもプラスな情報」をテーマにブログを書いています。

この記事を読めば、

そして、不要な保険や見栄からあなたを守り、資産を最大化する方法が手に入ります。

なぜプロ1年目から「お金」と向き合う必要があるのか?

結論から言うと、

逆に、お金と向き合わないことで、

自分のプレーを見失いがちになる人を多くみてきました。

海外では、明日仕事を辞めても生きていける資金のことを「ファッキューマネー」と呼びます。

これはサッカー選手にこそ必要です。

約10年プレーしたからこそ、身を持って実感しています。

十分な余剰資金があれば、

そんな環境を自ら作り出すことができます。

実体験:経済的余裕とプレーは比例する

資産が少なかったプロ3年目までの僕は、

毎年、「来年の契約は大丈夫か…」とビクビクしていました。

そんな状態で良いパフォーマンスが出るわけがありません。

逆に、資産が500万円を超えてきたプロ4年目あたりから、お金の不安がなくなり、リラックスしたプレーができました。

その結果、自身のキャリアで最も充実した期間4年目以降過ごすことができました。

だからこそ、

- 年俸が確定している1年目から

- 正しい知識で資産を築いていって

欲しいと思います。

その資産は、必ずあなたの挑戦を最大化してくれます。

240万円を最大化する!プロ1年目が「絶対にやるべきこと」2選

では、具体的に何をすればいいですか???

今日からできる2つの具体的な行動を紹介します。

新NISA口座を開設&投資をスタートする

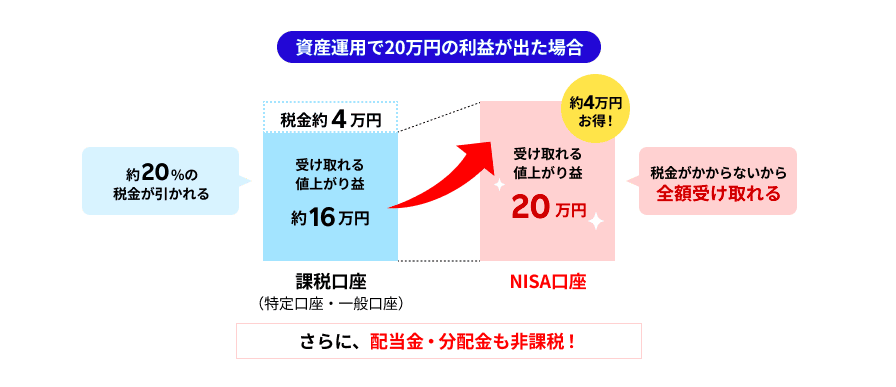

真っ先に始めてほしいのが「新NISA(少額投資非課税制度)」です。

そもそも新NISAって何ですか??

NISA(ニーサ)とは、株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。

https://www.rakuten-sec.co.jp/web/nisa/introduction/

投資で得られた利益は通常20.315%の税金がかかるので、この税制メリットはかなり大きいと言えます。

個人的には、楽天証券をオススメしています。

実際に使ってみて、

楽天証券の解説方法を知りたい方はこちら!

若いうちからコツコツ投資をすることが、複利で増やす最強の戦略になります。

詳しくは⬇️の記事で解説しています。

そして、自由に引き出しやすい資産運用=NISAを最優先にするのが、賢い選択です。

「青色申告」で無駄な税金を払わない

プロサッカー選手は「個人事業主」です。

要するに、1人社長ってことですね!

誰かが代わりに税金の計算はしてくれません。

何も知らないままだと、国に税金を搾取され続ける人生になります。

そこで必ずやってほしことが、

- 税務署に開業届を提出して

- 「青色申告」をする

この2つです!

❶の開業届とは、「私は今日から事業を始めます!」ということを、税務署に正式に宣言するための書類です。

https://n-iaa.org/kigyou/2026/01/19/starting-a-business-terminology/?gad_source=1&gad_campaignid=23462504612&gbraid=0AAAAABc3iemZRSkqRspmevYS8JThZ1bii&gclid=CjwKCAjw08fSBhA7EiwAfbQTsAxQPw_Ru5XoWTTXeisQei3B6IWsfHtKNciEIa5nmiVmykhMlu9FwBoCMbYQAvD_BwE

具体的に言うと、「サッカー選手として事業を始めます!」と税務署に宣言してください。

❷青色申告とは、

青色申告をすることで、あなたは「青色申告特別控除」という最大のメリットを得られます。これは、あなたの事業の儲けから最大65万円を差し引ける特典のことです。

この65万円には税金がかからなくなるので、その分、納める税金が圧倒的に少なくなります。例えば、あなたの事業の儲けが300万円だったとします。

青色申告をしていない場合(白色申告)、300万円全額に対して税金がかかってしまいます。

青色申告をしていれば、300万円から65万円を引いた235万円に対してだけ税金がかかるんです。

https://n-iaa.org/kigyou/2026/01/19/starting-a-business-terminology/?gad_source=1&gad_campaignid=23462504612&gbraid=0AAAAABc3iemZRSkqRspmevYS8JThZ1bii&gclid=CjwKCAjw08fSBhA7EiwAfbQTsAxQPw_Ru5XoWTTXeisQei3B6IWsfHtKNciEIa5nmiVmykhMlu9FwBoCMbYQAvD_BwE

年俸240万円の選手にとって、この差はめちゃくちゃ大きいです。

開業届も青色申告も「会計ソフト」で簡単

でも、やり方がわからない…

という人も安心してください。

今は優秀な会計ソフトがあります。

しかも、開業届も「会計ソフト」経由で税務署に届け出することができます。

僕のおすすめはマネーフォワードクラウドです。

年間1万円ほどの費用はかかりますが、

で確定申告が完了します。

導入することで、簡単に青色申告ができかつ無駄な税金を削ぎ落とすことができます。

そして、削ぎ落とすことができた金額を「投資(NISA)」に回す!

この仕組み作りが、

という相乗効果が期待できます。

余力があれば「小規模企業共済」

もしNISAに満額投資(月30万)しても余裕があるなら、「小規模企業共済」への加入を検討してください。

うまく活用できれば、

青色申告(65万円)+小規模企業共済(84万円)=149万円の所得控除

つまり、貯金をしながら税金をゴッソリ減らせることができます。

※しかし、収入が少ないと税金を減らしても手元に残るお金が増えないためそこまで所得控除を意識する必要はないですね…

あくまで、余裕がある人は検討する価値はあります。

デメリットは、すぐに引き出せない…

デメリットはないんですか?

特にデメリットに感じている点は、20年未満の「任意解約」は元本割れする(支給率80%〜)ところです。

途中で「やっぱりお金が必要になったから解約しよう」と、自己都合(任意解約)でやめてしまうと、預けたお金が減って戻ってきます。

公式でも下記のように記載があります。

掛金納付月数が240ヶ月未満で任意解約をしたり、機構解約となった場合、解約手当金は元本割れします。ただし、あくまで自己都合による任意解約や、12か月以上掛金を滞納して機構解約になった場合です。

https://skyosai.smrj.go.jp/skyosai-demerit/

ただし、引退や廃業した場合は受け取る共済金は元本割れしません。

となると、サッカー選手の場合は、引退した時点で受け取ることができます。

罠にハマるな!1年目が「絶対にやってはいけないこと」

ここまで、1年目からやった方がいいことについて話をしてきました。

しかし、それ以上に「絶対にやってはいけないこと」を知るだけでも、あなたの資産は圧倒的に増えます。

それでは、解説していきます。

✕ 高級車を新車で買う

プロになったんだから良い車に…

その気持ち、痛いほどよくわかります。

僕も周りの先輩を見て、

このあたりの高級車に憧れていました。

でも、1年目の新車購入は人生のバグを引き起こします。

理由は、投資元本を新車購入費用に当ててしまい、

立ち位置を固定されてしまうからです。

今のJクラブは環境が恵まれていて、

生活に困らないなら、最初は自転車でもいいくらいです。

もし車が必要なら、絶対に中古車にしてください。

「活躍して、年俸を上げてから新車を買う」をモチベーションにサッカーに向き合いましょう。

✕ 意味のないお酒の付き合い

お酒への投資は、パフォーマンスを下げるだけです。

僕の周りでも、

をたくさん見てきました。

僕自身も、グロインペイン症候群になり半年サッカーできず、夜遊び(酒の付き合い)を習慣にして痛い目を見ました。

サッカー選手人生は、一瞬で過ぎ去ります。

お金を増やす観点以外にも、有意義なサッカー人生にするためは、

お金を使い道を、お酒ではなく

などの「自己投資」に一点集中してください。

✕ 1年目からの「節税保険」

節税になりますよ!

というセールストークで保険の営業が寄ってきますが、すべて無視していいです。

年俸240万円〜480万円の段階では、保険による節税メリットはほぼありません。

はっきり言って、節税対策で保険はやるものではありません。

保険の本質は、

に入るものです。

具体的に例えると、妻と子供がいる人が生命保険に入るなどですね。

収入源が、夫1人だけの場合、不慮の事故で夫がなくなると家族は路頭に迷います。

このような境遇の人が、備えで加入しておくことが保険の本質です。

だから、よくわからずに加入することは避けてください。

まとめ:時間は最大の資本

プロ1年目の取り組み次第で、その後の未来は激変します。

今回紹介した行動をコツコツ続ければ、5年で資産1000万円は十分に狙えます。

そしてその土台が、

ピッチ上の「信念」と「自由」を必ず生んでくれます。

プロサッカー選手になったあなたは、スタート地点にたっただけです。

これから、

様々な感情と向き合うことでしょう。

でも、どんな時もあなたを救ってくれるのは、あなたの行動次第です。

そしてその行動が、お金の習慣です。

お金の余裕は、心の余裕。心の余裕は、最高のプレーを生みます。

あなたの参考になれば幸いです。

Just do it

コメント