こんにちは!いちゃりばです!!

プロサッカー選手を10年間したのち引退、20代で資産1,000万円を達成。その後、ゆる〜く仕事をし自由気ままに生きています。「サッカー」や「人生」について発信しています。

「アスリートの人生に少しでもプラスな情報」をテーマにブログを書いています。

資産2500万達成って、一般人の参考にならないのではないですか??

そんなことはないです。大卒2年目までは月10万円(年俸120万)でしたし、その後も年収460万ほどですので、節約と投資で増やしたタイプの人間です。

今回から始めた資産公開は、

自慢したいわけでなく元底辺サッカー選手が、泥水をすすりながら10年間サッカーに青春を捧げボロボロになったのちに引退。

残ったのは、好きなことをやり尽くした満足感と、社会人経験のない不安と孤立!その逆境から経済的自立を達成して自由な暮らし「田舎」と「都心」の2拠点生活という目標に向かって人生をどう巻くっていくのかという僕すらも結末がわからないドキュメンタリーとなっております。

一緒に資産形成頑張って、人生の主導権を握っていきましょう !!!

この記事で分かること↓

・2,500万貯めたいちゃりばの投資戦略

・2,500万達成までにやったこと

この記事を最後まで読むことで、あなたの資産形成のモチベーションが上がるはずです。なぜなら特別なことはしていないからです。「あなたもできる」が、大きなモチベーションにかわります。

また、節約・投資が「頑張り」ではなく「仕組み」であることがわかります。あなたもマネすることで確実にお金が増えます。

それでは公開していきます。

2026年3月の資産公開

では早速、2026年3月末の「いちゃりば」の資産額を公開します。

総資産はーーーーー!

25,970,000円になります!!

端数は切っていますが、資産が順調に積み上がっているかなと思います。

しかし3月は、アメリカとイランの紛争があり株価が大きく下落しました。一時は、3〜4%ほど下落した。

僕のNISA1350万円が、一時1290万円になったり1日で60万円ほど減ったり激しい相場でした。しかし、4月上旬には株価も緩やかに戻ってきている状況です。

毎月、「S&P500」と「オルカン」合わせて12万円を投資しています。

焦らず、積み上げていきます。

この下落が続く時期に、投資初心者の方は株を売ってしまいます。ここで、「感情」で行動するのではなく「仕組み」が勝手に動く状態にすることが資産形成には重要です。

いちゃりばの投資戦略

投資戦略ってありますか?

僕はシンプルです。長期・分散・低コストこれを徹底してます。

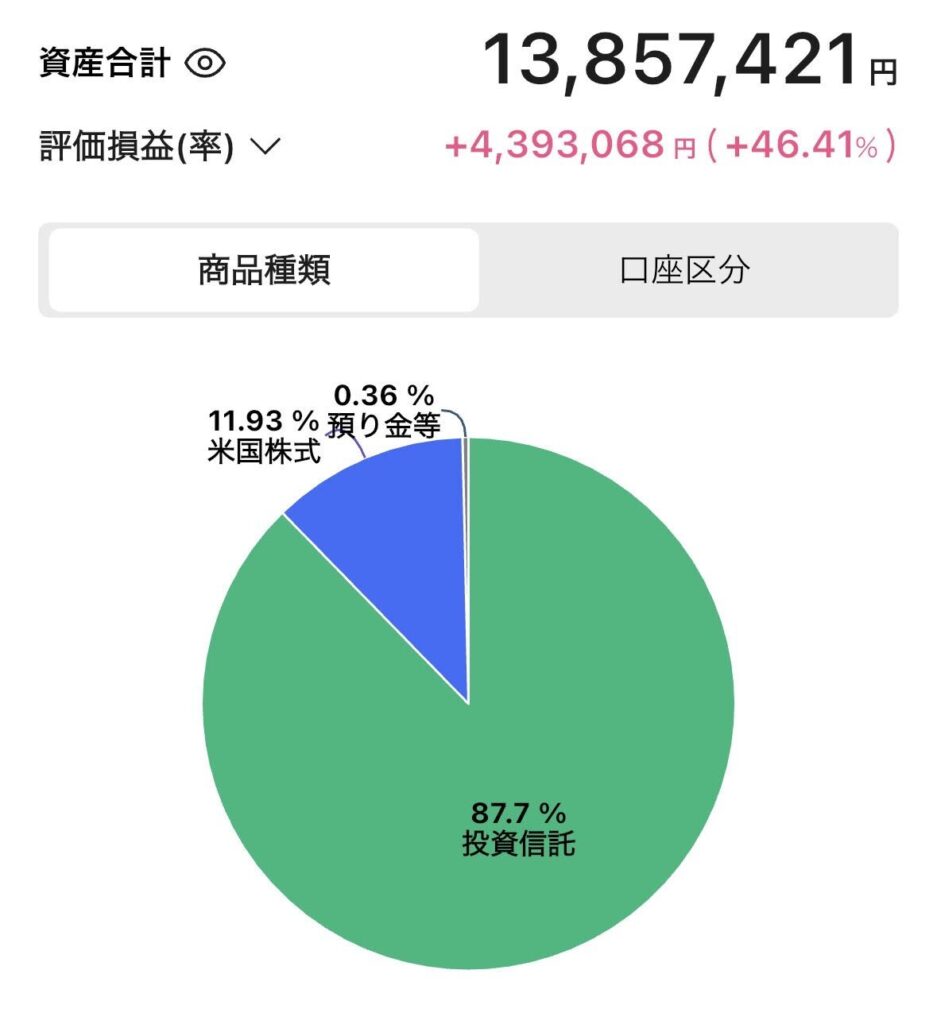

上記楽天証券のスクショです。

僕が9年間「仕組み」で積み上げてきた内訳になります。

それ以外に、妻のNISA口座で292万円を運用しています。どれもやっていることは同じで、毎月10~12万円を積立投資する方法です。

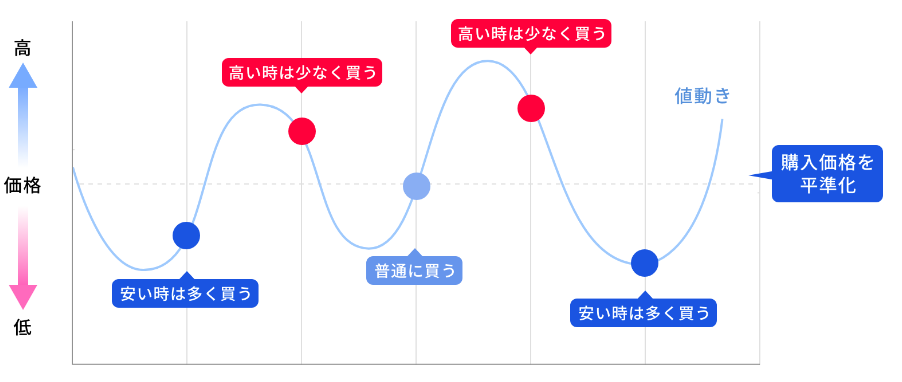

いわゆるドルコスト平均法ってやつが僕の投資戦略です。

ドルコスト平均法は、「一定のタイミングで、決まった金額分を継続的に買う」という非常にシンプルな投資方法です。

価格が高い時は少しだけ買い、価格が安い時にはたくさん買う。

sbivc.co.jp

その結果、購入量が自動的に調整され、平均購入単価を平準化することができるという特徴があります。

・毎月10万円を積み立てる

・一度も売らず9年保有継続中

・投資信託のため分散されている

・低コストの投資信託のみ購入

そして、今後の投資戦略も変わらずドルコスト平均法でやっていきます。

26年3月出費(固定費)

支出は合計:197,000円に収まるように「頑張らず」に家計管理をしています。

僕の月収手取りが30万ほどなので、毎月10万円投資も可能な金額を含めて支出を決めて家計のやりくりをしています。

ここでポイントが、

資産形成をする上で、先取り貯金を仕組化かするということです。

多くの人は、

①生活費を払う

↓

②欲しいものを買う

↓

③遊びに使う

↓

④余ったら貯金する

この流れでお金を貯めようとしています。しかし、そのお金の流れだと資産は積み上がっていきません。

理由は、心理学でも提唱されている「パーキンソンの法則」が関係しています。「支出は収入を使い切るまで膨張する」という理論です。

だから、僕はお金が貯まる人は順番を変えています。

①「残す額」を投資・貯金に回す

↓

② 残ったお金で生活をする

つまり、貯金を「余ったお金」でするのではなく最初の支出枠にしています。

この家計の状況を、9年間ひたすらやってきました。残ったお金で生活するだけですので、特段「節約」を頑張ったわけではなく「サッカーにのめり込む日々」を送っていたら自然とお金が増える仕組みが仕上がっていたという感じです。

今後の目標を語らせてください

今は、ゆる〜く働きながら資産形成をしています。でも、本当は仕事なんてしたくないです。時間をもっと自由に使いたい。

人生の主導権を握って、経済的自立をして2拠点生活をするまでの流れを発信していきます。

「家族」と毎日、「好きな場所」で「好きなことをする」日本中を旅する。本気でやれると思っています。

そして、このブログを通して収入が少ないアスリートに対して、お金の向き合い方を発信していきたいです。なぜなら、好きなことにのめり込める20代って何にも変えられない時間です。

しかし、収入が少ない現実を直視して、

同世代の社会人が住宅ローンを組んで、そこそこいい車に乗っている状況を羨ましく思って悲観する人生になって欲しくないなと…

はっきり言います。その悲観する問題はお金です。そして、お金は若くして向き合い方を変えるだけで最強の武器になります。

20代の自分に今では感謝しています。よく、好きなことをしながら「資産1000万円」達成してくれたなと!!

実は、死ぬ直前に最も後悔することは「やりたいことをやらなかったこと」です。

究極の質問をさせてください。

もし、納得のいく収入がもらえるなら

あなたは、「サラリーマン 」or 「好きなことで生きる」

どちらを選びますか??????

もちろん、好きなことを選ぶはずです。

でも実際は、稼げない…その理由で、サラリーマンになる人も多いのが現実…

僕は、それが嫌だったのでとことんお金に向き合って好きなことをする20代を過ごしてきました。実際、サラリーマンとして3年働きましたが、本当に「死んだ魚の目をしている人」が多い現実も経験しました。

言われた業務をこなして、収入が安定しているように見えても使ってしまい「時間もお金もない」そして、死ぬ前に「もっと好きなことをやればよかった」って思う人が多すぎます。

安定と思っていたことが、実は安定ではない現実を知って、20代を「全力で好きなことをやり尽くした自分」に心から感謝しています。

20代で1000万円貯めた自分にも感謝。あの時、投資をしてくれて、お金の勉強をしてくれて本当にありがとうと今の30代前半の僕は身をもって感じています。

妻1人、子供2人いても仕事を辞める選択ができるのも、20代の俺が資産形成をしてくれていたからだと思ってます。

どんどん、選択肢がなくなる大人になるのか、それとも時間とともに選択肢が増える大人になるかは今の取り組み以外ありません。

あなたが好きなことをできない理由はなんですか?

世間体ですか?親の圧ですか?

お金ですか?はたまた、生活のために仕事をする必要があるからですか?

そんな方ほど、僕のブログをぜひ参考に一緒に自由な人生に向けて積み上げていきましょう。

「好きなことをする」と「お金の不安解消」は、今日のあなたの積み上げで両方叶えることができます。しかも、30代でそれは達成可能です。

そして、僕と一緒に人生の主導権を握ってより良い人生にしていきましょう。

4月にまた、資産公開したいと思います。僕の失敗談もブログ記事にしています。

ぜひ参考にしてみてください。

Jast do it

コメント